Jetzt kaufen oder noch warten? Die ehrliche Antwort für 2026

Wer gerade auf der Suche nach einer Immobilie ist, kennt das Gefühl: Man schaut sich Angebote an, rechnet durch, zögert und fragt sich am Ende, ob man nicht besser noch ein paar Monate wartet. Vielleicht werden die Zinsen ja günstiger. Vielleicht kommen die Preise noch etwas runter.

Vielleicht.

Diese Hoffnung hat jedoch in den letzten Jahren selten jemanden weitergebracht.

Was der Markt gerade wirklich macht

Nach den Preiskorrekturen in 2023 und 2024 hat sich der Markt beruhigt und die große Aufregung ist vorbei. Keine dramatischen Einbrüche mehr, einfach eine langsame Stabilisierung, die sich in vielen Regionen Deutschlands bereits seit einigen Quartalen abzeichnet. Die Preise steigen wieder, moderat aber konstant, und die meisten Experten gehen für 2026 von rund drei Prozent Anstieg bei Wohnimmobilien aus. Das klingt nach wenig, und ist es, aber es bedeutet eben auch, dass die Hoffnung auf sinkende Preise sich damit wohl endgültig erledigt hat.

Was viele vergessen ist, dass der Markt von 2023 auf 2024 bereits eine Korrektur von 10% bis 15% erlebt hat, je nach Region und Objektart. Wer damals gekauft hat, hat von dieser Korrektur profitiert. Wer weiter gewartet hat, sieht jetzt, dass die Preise diese Korrektur langsam wieder aufholen. Das ist keine Prognose, das ist bereits messbar.

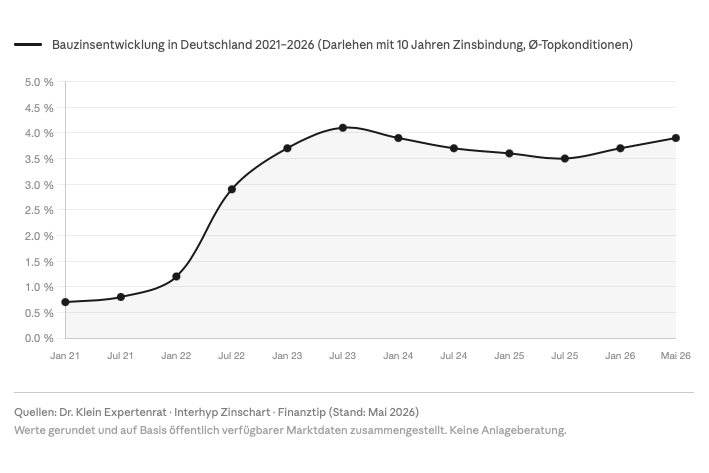

Bei den Zinsen sieht es ähnlich aus. Aktuell liegen sie für zehnjährige Darlehen bei rund 3,8 bis 4 Prozent, und die Lage im Nahen Osten sorgt weiterhin für Nervosität an den Kapitalmärkten, was auch hier spürbar ist. Manche Banken kalkulieren bereits mit Risikoaufschlägen, die die Konditionen weiter nach oben drücken könnten. Ob die Zinsen in den nächsten Monaten leicht steigen oder einfach stagnieren, darüber sind sich die Experten nicht ganz einig, aber dass sie deutlich günstiger werden ist kurzfristig nicht realistisch, und eine Rückkehr zu den Niedrigzinsen von vor 2022 gilt bis 2030 als ausgeschlossen.

Der Gedanke, der viele täuscht

Es gibt einen Gedanken, der sich bei vielen Kaufinteressenten festsetzt und der sich hartnäckig hält: wenn ich noch ein Jahr warte und die Zinsen fallen, spare ich Geld. Das klingt erstmal vernünftig, ist aber meistens eine Rechnung, die nicht aufgeht. Denn während man wartet, steigen die Preise weiter, und das ist der entscheidende Punkt, den viele unterschätzen. Ein Preisanstieg von fünf Prozent beim Kaufpreis frisst einen Zinsrückgang von 0,2 Prozent über zehn Jahre locker auf, und zwar deutlich.

Dazu kommt, dass man in der Zwischenzeit weiter Miete zahlt. Wer zum Beispiel 1.200 Euro im Monat zahlt und zwei Jahre wartet, hat knapp 29.000 Euro ausgegeben, ohne auch nur einen Cent Eigenkapital aufgebaut zu haben. Das sieht man nicht so deutlich wie eine hohe Kreditrate, aber es ist trotzdem Geld, das weg ist.

Und dann ist da noch der Aspekt, den man am wenigsten kontrollieren kann: die Immobilie, die man heute im Blick hat, ist morgen vielleicht weg. Gute Objekte in guten Lagen stehen selten lange leer, egal wie der Markt gerade tickt.

Was in Mönchengladbach und der Region konkret gilt

Mönchengladbach ist kein München, und das ist eigentlich gut so, auch wenn das manchmal anders wahrgenommen wird. Keine Bietergefechte, keine absurden Preise, kein Markt der sich in den letzten Jahren komplett überhitzt hat. Im Vergleich zu Düsseldorf oder Köln sind die Einstiegspreise noch auf einem Level, bei dem sich eine solide Finanzierung ohne große Verrenkungen darstellen lässt, und das gilt sowohl für Eigennutzer als auch für Kapitalanleger, die auf stabile Mietrenditen setzen.

Was gerade besonders auffällt ist, dass es deutlich mehr Angebot gibt als noch vor ein paar Jahren, weniger Interessenten pro Objekt und damit auch mehr Spielraum bei der Preisverhandlung. In den Boomjahren zwischen 2019 und 2022 war das schlicht nicht so. Damals wurde oft über dem Angebotspreis geboten, Besichtigungen fanden im Dutzend statt und wer nicht sofort entschieden hat, war raus. Dieses Klima gibt es in Mönchengladbach und der Region aktuell nicht mehr, was für Käufer eine deutlich entspanntere Ausgangssituation bedeutet.

Hinzu kommt, dass Städte wie Mönchengladbach, Viersen oder Grevenbroich von einem strukturellen Vorteil profitieren: die Infrastruktur ist gut, die Anbindung an Düsseldorf und Köln funktioniert, und die Lebensqualität ist hoch, bei deutlich niedrigeren Preisen als in den Großstädten. Das ist ein Argument, das bei Käufern zunehmend ankommt, gerade bei denen, die flexibel arbeiten und nicht täglich pendeln müssen.

Wann Warten sinnvoll ist

Natürlich gibt es Situationen, in denen man besser noch wartet, und die sollte man ehrlich einschätzen. Wenn das Eigenkapital noch nicht ausreicht und die monatliche Rate die eigene Belastungsgrenze überschreiten würde, ist Warten keine Schwäche sondern schlicht vernünftig. Gleiches gilt, wenn die berufliche Situation gerade unsicher ist, ein Jobwechsel geplant ist oder man noch nicht weiß, in welcher Stadt man in drei Jahren leben wird. Eine Immobilie ist eine langfristige Entscheidung, und wer das kurzfristig wieder auflösen muss, verliert meistens Geld.

Auch wenn man einfach noch nicht das Richtige gefunden hat, ist Warten legitim. Eine Immobilie zu kaufen, nur weil der Zeitpunkt gerade gut ist, ohne dass das Objekt wirklich passt, ist kein gutes Argument. Das Objekt muss stimmen, die Lage muss stimmen, und die Finanzierung muss langfristig tragbar sein.

Was aber selten eine gute Strategie ist, ist warten in der Hoffnung, dass der Markt irgendwann den perfekten Moment liefert. Den gibt es nicht, und wer 2023 auf weiter sinkende Preise gewartet hat und jetzt schaut, was inzwischen passiert ist, versteht warum.

Fazit

2026 ist kein Traumjahr für Immobilienkäufer, aber es ist ein realistisches und in vielerlei Hinsicht ein vernünftiges. Die Korrektur ist durch, die Preise ziehen moderat an, die Zinsen sind stabil wenn auch nicht günstig, und der Markt in Mönchengladbach und der Region bietet noch echten Spielraum für solide Entscheidungen. Wer eine passende Immobilie gefunden hat, eine tragfähige Finanzierung aufstellen kann und langfristig denkt, hat eigentlich keinen guten Grund mehr zu warten, denn das Morgen wird mit hoher Wahrscheinlichkeit teurer sein als das Heute.

Quellen: Baufi24 | Dr. Klein | Finanztip | Interhyp | LBBW Research